当ブログは皆様の投資判断に役立つ情報を体系的にお伝えすることを目的としています。

(※一部PRを含む場合がございます。)

さて、今回の銘柄分析は、新技術IOWNや、手にし易い株価のNTT・日本電信電話(9432)を分析し、買いか?売りか?を判断していきます。

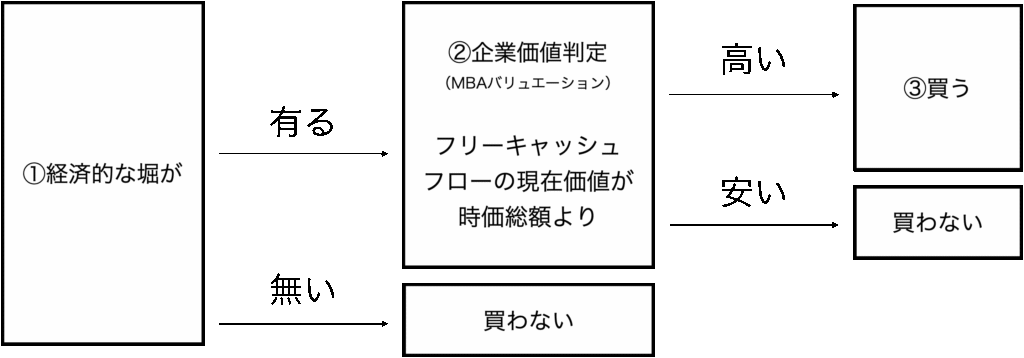

改めて、当ブログは銘柄分析の手法として経済的な堀と、MBAバリュエーションを組み合わせています。分析の流れは下の図の通りです。

結論:買い(令和7年5月時点分析)

結論としてNTT・日本電信電話は「買い」と判断しました。

〜買いの判断理由〜

1, 経済的な堀がある

・無形資産「特許」:2万件以上保持。サイバーセキュリティ、ヘルスケア関係

・無形資産「行政の認可」:元々が国策会社のため国との関係が強い

・規模の優位性:一度構築した通信インフラは売上金額と比例した投資は不要

2, 現在の企業総価値が時価総額より高い

・将来FCFから求められる現在価値を発行済み株式数で割ると、現在株価より92%〜94%割安と思われる。

3,その他・今後の展望

・EBITDA4超円を目指しキャッシュ総出力を高める動きが取れている

・IOWNが失敗しても大きすぎる事業基盤により、そこそこの成長は今後も続くと思われる

・海外売り上げ比率も伸びており、収益源が漸減傾向の国内市場だけではなくなりつつある

以上より、「買い」の判断と致しました。

分析概要:NTT・日本電信電話の経済的な堀について

NTT・日本電信電話は、「総合ICTセグメント」、「グローバルソリューション事業セグメント」、「地域通信事業セグメント」、「その他(不動産、エネルギー等)」で構成され、それぞれ売り上げは40%、20%、30%、10%の割合で構成されています。

営業利益はやや様子が変わり、56%、16%、17%、11%程度となっています。

よって総合ICTセグメントにおける経済的な掘りを深掘りしていきましょう。

確認:NTT・日本電信電話の総合ICTセグメントとは・・・?

→携帯電話(NTTドコモ)、固定電話(NTT東西)、国際通信サービス(NTTコミュニケーションズ)のことで、NTTの本家大元のビジネスと言えるでしょう。

【経済的な堀の確認】

⚪︎無形資産→中規模な堀がある可能性

・元国策企業のため行政からの認可、許可が多数。

・通信施設の維持管理や無線免許を多数保持。

⚪︎ネットワーク効果→小規模な堀がある可能性

・電波は非競合材であり使用する人が増えるほどネットワークの価値が高まる

⚪︎規模の優位性→中規模な堀がある可能性

・通信インフラは定期的な整備、需要に応じた拡大更新が必要だが、一度整備し、ユーザーが増えていけば固定費が減っていく。

以上からNTT・日本電信電話には中規模な無形資産、規模の優位性、小規模なネットワーク効果が存在していると思われます。

分析概要:FCFより求められる企業価値の現在価格>時価総額である

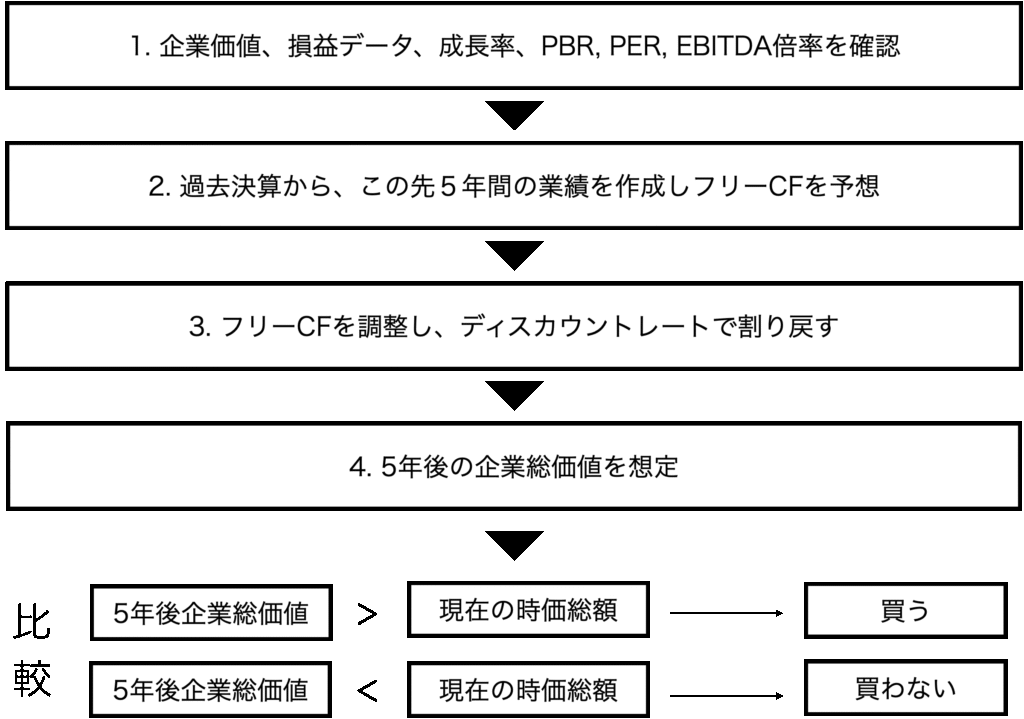

こちらのページを参考にNTT・日本電信電話の5年後フリーキャッシュフローを予想(期待)し、現在価値に割り戻した結果が時価総額より高いため割安と判断しました。

判断の過程は下図です。

企業価値、損益データ、成長率、PBR, PER, EBITDA倍率を予想

・株価、有利子負債、現金同等物等の企業総価値は最安24,033,485百万円、直近値24,042,540百万円

・EBITは来季予想1,770,000百万円、税引後当期純利益1,040,000百万円

・売上高営業利益成長率は1.04%

・直近PBR2.492倍、PER来季予想13.6、EBITDA倍率6.8

・2028年度EBITDAは1,040,000百万円

過去決算から、この先5年間の業績を作成しフリーCFを予想

過去の売上高から伸び率や、同様にかかる費用を予想し、また設備投資額も勘案し2029年度末にフリーCFは28,144,550百万円と予想しました。

この数字に、2028年度EBITDAに2020年度EBITDA倍率である5倍を掛け合わせ、5年後の企業総価値は48,722,957百万円と予想しました。

フリーCFを調整し、ディスカウントレートで割り戻す

さて想定価格を求めるミソとなるディスカウントレートですがCAPMより求めます。

CAPMはこちらのページでも解説しています。

分析日の無リスク金利(日本国5年国債)を0.969%(分析日準拠)、株式市場プレミアム4%、ベータはバフェットコードから0.02409, 0.04249, 0.07529とします。そうするとディスカウントレートは①2.409%、②4.249%、③7.529%と求められました。

5年後の企業総価値を想定

想定に必要な要素が揃いましたので5年後の企業総価値を想定します。

EBITDA倍率を4~6倍、ディスカウントレート①〜③とした場合におけるNTT・日本電信電話の現在価値は下表のように想定されます。

| 現在価値(百万円) | 4倍 | 5倍 | 6倍 |

| ①2.409% | 123,069,176 | 148,055,576 | 173,041,976 |

| ②4.249% | 114,713,553 | 137,571,374 | 160,429,194 |

| ③7.529% | 101,838,430 | 121,416,337 | 140,994,245 |

時価総額と比較する

上表から、NTT・日本電信電話社の2025年5月時点における5年後のフリーCF等を考慮し、割り戻して求められた現在価値合計は10,833,430〜173,041,976百万円の範囲内と予想されました。

これは直近の企業総価値である8,121,731百万円よりも高い=つまり割安と考えられます。

現在価値合計と企業総価値までの余裕率は最小92.05%〜最大95.306%、発行済み株式数で割ると最安値1,125円〜最高値1,911円と予想されました。

NTT・日本電信電話社の強み、弱み

強み

・日本国内における通信ネットワーク、インフラを保有し、更に元国策企業であるので免許、認可などを複数所持し、これらは他社にも真似が難しい。

・実装はまだ先と思われるがIOWN技術などの技術開発も行い、将来的には通信インフラ業界におけるプレゼンスを獲得している可能性が高い。ただ技術開発に失敗しても急減益都は成りづらい。

・海外の売上高比率が上昇傾向である。

弱み

・人口減少傾向のある日本国内が基盤であり、料金の改定などを行えば影響は緩和できるものの、大きな成長は見込めない。

・政府保有株の動向に影響を受け、規制緩和などがこれよりも進み新規参入増加や、インフラ関係の技術革新によりコストが下がると、NTT・日本電信電話は高コスト体制のままとなってしまう。

再度の結論:買い

NTT・日本電信電話社の割安性判断において予想値をまとめると

予想値まとめ

・現在価値 最小10,833,430百万円〜最大173,041,976百万円

・余裕率 最小92.05%〜最大95.306%

・想定株価 最安値1,125円〜最高値1,911円

・購入判定 買い(2025年5月時点)

よってNTT・日本電信電話社は買いの判断です。

(しばらくはこの傾向が続くと思います。)

高配当株で多少の値下がりも耐えられますし、企業の現在価値も高いので「あくまで自己判断ですが」安心して購入できる銘柄と思われます。

以上、NTT・日本電信電話社の購入判定を経済的な堀と、MBAバリュエーションの視点で行いました。

皆様の投資判断の一助になれば幸いです。それでは。

PR欄

コメントをいただける際は下記フォームへお願いいたします。

コメント