当ブログは皆様の投資判断に役立つ情報を体系的にお伝えすることを目的としています。

(※一部PRを含む場合がございます。)

さて、今回の銘柄分析は、高配当株で大人気の三菱HCキャピタル(8593)を分析し、買いか?売りか?を判断していきます。

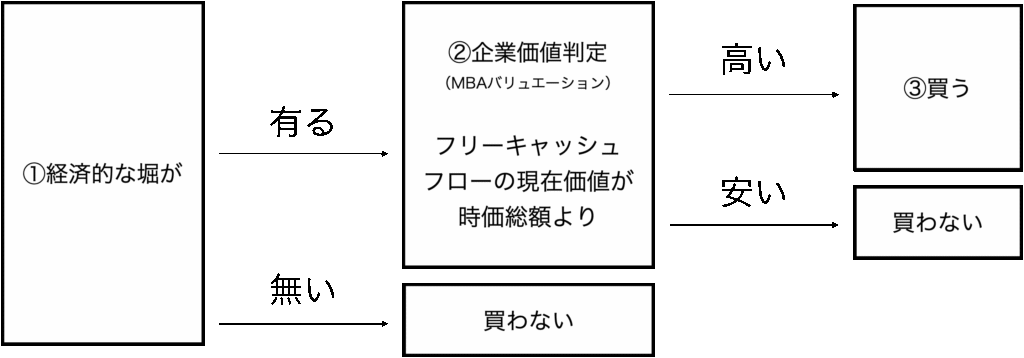

当ブログは銘柄分析の手法として経済的な堀と、MBAバリュエーションを組み合わせています。

分析の流れは下の図の通りです。

結論:買い(令和7年5月時点分析)

結論として三菱HCキャピタル社は「やや買い」と判断しました。

〜やや買いの判断理由〜

1, 経済的な堀がある

・中規模な堀:乗り換えコスト

・小規模な堀:ネットワーク効果、コストの優位性

2, フリーキャッシュフロー(FCF)の現在価値が時価総額より高い

・将来FCFの現在価値を発行済み株式数で割ると、現在株価より19%〜36%割安と思われる。

3,その他・今後の展望

・競合他社との比較で、成長率やか各種比率の値が著しく乖離していない。

・今後の業界展望、会社展望が良いと思われる。

以上より、やや買いの判断と致しました。

分析概要:三菱HCキャピタルの経済的な堀について

三菱HCキャピタルは「航空、環境エネルギー、海外地域、不動産、物流、モビリティ、カスタマーソリューション」の7事業を行なっています。

この中でも「海外地域、航空、ロジスティクス」は売上高と利益額が大きい事業のため、ここに経済的な堀があるか確認していきます。

三菱HCキャピタルの経済的な堀

海外地域(25年3月売上4941億円)

・海外進出する企業のファイナンスを肩代わりすることで利益を得ている

・すでに保有しているネットワークでビジネスを行うことができている

→中規模な乗り換えコスト、ネットワーク効果と判定

航空(25年3月売上3219億円)

・航空機本体や、航空機エンジンの調達支援を実施。また、航空機エンジンメンテナンスで海外企業を買収。航空機エンジンはノウハウの塊。一度スキルを取得すると高い利益率をもたらす

→中規模な乗り換えコストと判定

ロジスティクス(25年3月売上1362億円)

・船社、鉄道会社などにコンテナを貸し出す。需要によって稼働/不稼働となるコンテナを、三菱HCキャピタル社が保有することで、必要な時に高く貸し出すことが可能

→中規模な乗り換えコストと判定

以上から三菱HCキャピタルには中規模な乗り換えコスト、ネットワーク効果が存在していると思われます。

分析概要:フリーキャッシュフロー現在価値>時価総額である

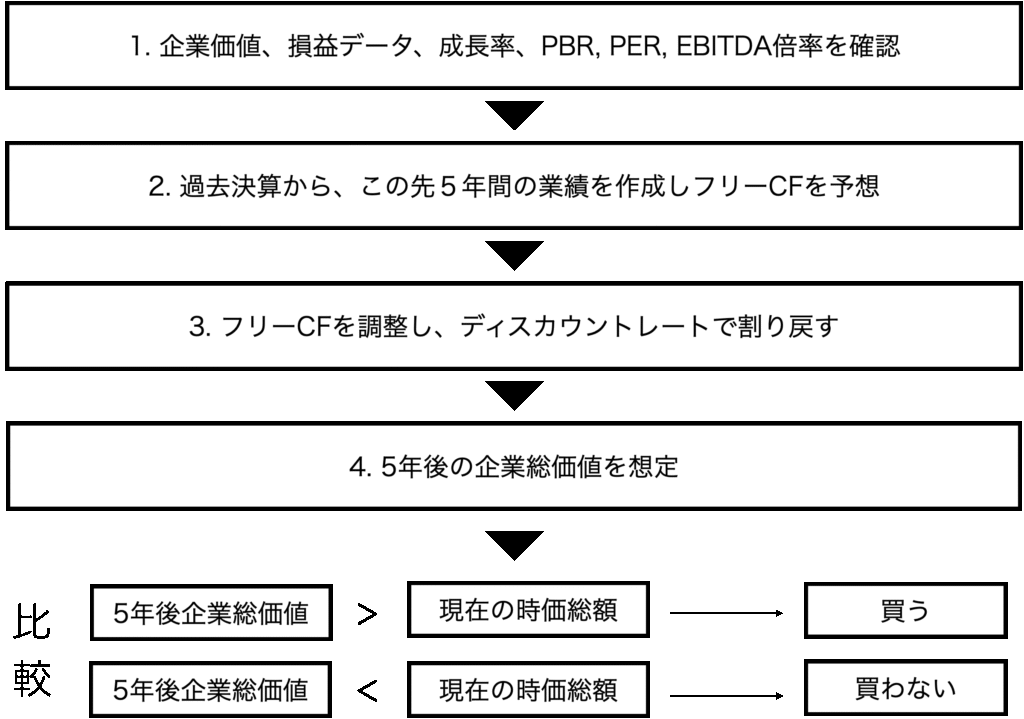

こちらのページを参考に三菱HCキャピタルの5年後フリーキャッシュフローを予想(期待)し、現在価値に割り戻した結果が時価総額より高いため割安と判断しました。

判断の過程は下図です。

企業価値、損益データ、成長率、PBR, PER, EBITDA倍率を予想

・株価、有利子負債、現金同等物等による企業総価値は最安9,469,045百万円、直近値9,478,580百万円

・EBITDAは来季予想586,724百万円、税引後当期純利益138,000円

・売上高営業利益成長率は9.009%

・直近PBR1.162倍、PER来季予想10.7、EBITDA倍率16.2

・2028年度EBITDAは667,646百万円

過去決算から、この先5年間の業績を作成しフリーCFを予想

過去の売上高から伸び率や、同様にかかる費用を予想し、また設備投資額も勘案し2029年度末にフリーCFは880,622百万円と予想しました。

この数字に、2028年度EBITDAに2020年度EBITDA倍率である19倍を掛け合わせ、5年後の企業総価値は13,852,960百万円と予想しました。

フリーCFを調整し、ディスカウントレートで割り戻す

さて想定価格を求めるミソとなるディスカウントレートですがCAPMより求めます。

CAPMはこちらのページでも解説しています。

分析日の無リスク金利(日本国5年国債)を1.338%、株式市場プレミアム4%、ベータはバフェットコードから0,82、0,92、1,64とします。そうするとディスカウントレートは①4.618%、②5.138%、③7,898%と求められました。

5年後の企業総価値を想定

想定に必要な要素が揃いましたので5年後の企業総価値を想定します。

EBITDA倍率を18〜20倍、ディスカウントレート①〜③とした場合における三菱HCキャピタル社の現在価値は下表のように想定されます。

| 現在価値(百万円) | 18倍 | 19倍 | 20倍 |

| ①4.618% | 13,635,835 | 14,338,514 | 15,041,194 |

| ②5.138% | 13,318,732 | 14,004,206 | 14,689,680 |

| ③7.898% | 11,783,531 | 12,385,706 | 12,987,194 |

時価総額と比較する

上表から、三菱HCキャピタル社の2025年5月時点における5年後のフリーCF等を考慮し、割り戻して求められた現在価値合計は11,783,531〜15,041,194百万円の範囲内と予想されました。

これは直近の企業総価値である9,478,580百万円よりも高い=つまり割安と考えられます。

現在価値合計と企業総価値までの余裕率は最小19.561%〜最大36.983%、発行済み株式数で割ると最安値1,571円〜最高値3,792円と予想されました。

三菱HCキャピタル社の強み、弱み

強み

・事業ポートフォリオ(持つ/持たないビジネス併用)

会社は国内海外リースファイナンスによる安定した収益を基盤に、成長分野として航空、不動産、ロジスティクス事業を行い、成長分野のボラティリティをそれぞれが補完しあう関係であり安定収益と成長収益のバランスが優れています。

強い事業に投資し、弱い事業は撤退することで、全体的に強い収益をもたらす事業にのみ集中し、将来的な利益の確保が他社より進むと考えられます。

弱み

・海外事業の収益回復の遅れ

・自然エネルギー事業の収益化遅れ

再度の結論:買い

三菱HCキャピタル社の割安性判断において予想値をまとめると

予想値まとめ

・現在価値 最小11,783,351百万円〜最大15,041,194百万円

・余裕率 最小19.561%〜最大36.983%

・想定株価 最小1,571円〜最大3,792円

・購入判定 買い(2025年5月時点)

よって三菱HCキャピタル社は買いの判断です。

(しばらくはこの傾向が続くと思います。)

高配当株で多少の値下がりも耐えられますし、ビジネスモデルにも業績が伸びると思われるので「あくまで自己判断ですが」安心して購入できる銘柄と思われます。

以上、三菱HCキャピタル社の購入判定を経済的な堀と、MBAバリュエーションの視点で行いました。

皆様の投資判断の一助になれば幸いです。それでは。

PR欄

コメントをいただける際は下記フォームへお願いいたします。

コメント